[번역] 지능의 금융화: 기계와 시장의 통합에 관하여 (오릿 핼펀)

| -이는 e-flux architecture에 실린 Orit Halpern의 글 「Financializing Intelligence: On the Integration of Machines and Markets」를 번역한 것이다. (당시 주제는 '모델에 관하여'였으며, 2023년에 공개된 글이다.) -오역에 대한 코멘트는 언제나 환영입니다. -주석은 PC로 봐야 오류 없이 볼 수 있다. |

많은 수의 작은 사건들의 측면에서 노이즈는 종종 적은 수의 큰 사건들보다 더 강력한 원인 요소이다. 노이즈는 금융 시장에서의 거래를 가능케 하며, 따라서 우리로 하여금 금융 자산의 가격을 관찰할 수 있도록 해준다. … 우리는 주로 어둠 속에서 행동할 수밖에 없다.

-피셔 블랙1

1986년, 동시대 금융의 창설자 중 한 명인 피셔 블랙(Fischer Black)은 다소 놀라운 발표를 한다. 나쁜 데이터, 불완전한 정보, 잘못된 결정, 잉여 데이터, 가짜 뉴스 이 모든 것들이 차익거래[누군가 두 개의 다른 지역에서의 환율(혹은 동일한 스택의 가격) 사이의 약간의 차이로 이득을 보게 될 때 발생하는 수익과 같이 리스크가 없다고 여겨지는 투자들]를 가능하게 한다며 말이다. 유명한 논문인 「노이즈 거래 Noise Trading」에서, 그는 우리가 잘못된 정보와 정보 과부하를 통해 거래를 하고 수익을 얻는다고 전제했다. 대규모로 계획된 사건들보다 훨씬 강력하고, 한데 네트워크로 연결된 수많은 “작은” 사건들을 가정할 때, 여기서 시장의 시각은 데카르트적 통달이나 충분한 정보를 가진 의사 결정자의 시각이 아니다. 노이즈가 바로 그 가치를 위한 인프라구조이다.

밈 기반 투기, NFT, 그리고 민주화된 옵션거래의 시대에, 이런 주장은 상식으로 보일 수도 있다. 심지어는 자연스러워 보이기도 한다. 어쨌든, 작은 개나 거의 파산한 쇼핑몰 기반 게임 소매업체에 대한 농담으로서 이름이 부여된 암호 화폐가 본질적으로 어떤 가치가, 하물며 수십억 달러의 가치가 있다고 진심으로 생각하는 사람이 있는가? (역자 설명: 도지코인과 게임스톱 주식을 말하는 것 같다.) 물론 그렇게 생각하는 사람들이 있다. 과거 몇 년 동안, 막대한 재산과 주요 자금이 단지 그런 내기를 바탕으로 무너지고 상승했다. 돌이켜보면, 모든 사람이 “가치” 투자에 대한 완벽한 명확성을 가지고 있는 것처럼 보였지만, 동시에 아무도 그러하지 않았다. 1990년대 후반 연방 준비제도 이사회 의장 앨런 그린스펀(Alan Greenspan)이 닷컴열풍에 대해 했던 말을 인용하자면, “비합리적 과열”이 이를 묘사하는 용어가 될 수 있을 것 같다. 하지만 그린스펀은 한 가지 중요한 지점에서 이를 잘못 이해했을지도 모른다. 비합리적 과열은 시장 실패의 기호가 아니라 시장 성공의 기호다.

마빈 민스키(Marvin Minsky)의 학생이자, 혁명적인 거래 도구인 블랙-숄즈 옵션가격 모델(Black-Scholes Options Pricing Model)을 발명하기도 했던 블랙에게, “비합리성”은 예외가 아니라 일반적인 것, 바로 현대 시장을 위한 토대이다. 블랙이 주장하길, 노이즈는 큰 규모의 단일한 사건이나 계획된 사건보다도 가격과 시장에 미치는 영향이 더 막대한, 한데 모여 네트워크로 연결된 수많은 작은 행위들에 대한 것이다. 노이즈는 데이터가 너무 많아 실제로 처리하기에는 어려운 시스템 내에 있는 인간의 주관성으로 인해 발생한다. 또한 노이즈는 우연치 않게도 수학적 커뮤니케이션 이론의 언어이다. 우리 모두 한데 네트워크로 연결되어 있다는 생각, 그리고 완벽히 규제되거나 지도될 수 없는 자기조직적인 시스템의 뼈대 내부에서 우리가 집합적 결정을 내린다는 생각은 오늘날 편재적인 동시에 스마트폰의 주식거래 어플과 소셜네트워크에 통합되어 있다. 게다가, 행동 과학자부터 테크 사업가, 그리고 정치 전략가에 이르기까지 많은 이들이 인간의 판단에 결함이 있다는 것, 그리고 이것이 문제가 아닌 소셜네트워크와 인공지능을 위한 변경이라는 것을 믿게 되었다.

블랙이 그의 동료인 마이런 숄즈(Myron Scholes)와 발명했던 옵션가격 모델은 금융 경제학자들에게 있어 좀 더 광범위한 문제의 한 예시로서 작동한다. 밀턴 프리드먼(Milton Friedman)의 말을 바꿔 말하자면, 이 문제란 이론 혹은 모델이 “카메라가 아닌 엔진”이라는 것이다. 이 진술을 독해하는 한 가지 방식은 모델이 세계를 표상(represent)하는 것이 아니라 세계를 제작(make)한다고 읽는 것이다. 모델이 시장을 만든다. 금융에서 모델은 도함수 가격 방정식이나 고속 거래를 위한 알고리즘 같은 도구들이다. 이런 기술들에는 데이터 수집, 가격 비교, 베팅, 판매, 적기 베팅에 대한 가정들은 있으나, 정보가 정확하다거나 “참”인지에 대한 가정, 혹은 시장이 그 온전함 속에서 매핑되거나 보일 수 있는지에 대한 가정들은 없다. 이런 이론들은 도구이며, 또한 사람들이 전체적인 시장이나 자산에 대한 모든 것을 알 필요 없이도 가격 상 차이로 이익을 내게 함으로써 시장을 창출하도록 만든다.

도나 해러웨이(Donna Haraway)의 용어를 사용하자면, 이런 금융 모델들은 “신의 속임수”다. 이 금융 모델들은 불확실하고, 복잡하고, 거대한 시장에 대해 전지(全知)와 통제를 수행한다. 또한 이 금융 모델들은 시장이 규제될 수도 계획될 수도 없다는 이데올로기의 구현이다. 이런 도구들은 시장이 국가나 다른 조직의 계획 없이도 가치의 할당에 대한 최선의 결정을 내린다는 가상을 자연화하고 실행한다. 허나, 동시대의 노이즈 가득한 거래를 위한 이 인프라구조는 자연스럽거나 불가피한 것이 아니다. 이는 신자유주의 이론, 심리학, 인공 지능의 교차지점에서 생산된 것이다. 오늘날 우리가 상상의 부로 향하는 경로로서 스와이프하고 클릭한다면, 우리는 우리가 어떻게 해서 생각 없이 그리고 무의식적으로 금융과 기술의 명령을 받아들이게 되었는지를 질문해야만 한다.

네트워크화된 지능

인간의 판단이 결함을 가지고 있다는(혹은 부패했다는) 생각, 그리고 시장은 규제될 수도 없고 완전히 예측되고 계획될 수도 없다는 생각은 오랫동안 금융거래소의 자동화와 컴퓨터화에 있어서 핵심적이었다. 20세기 중반 동안, 거래량 증가로 인해 사무원들은 트랜잭션 테이프에 비해 뒤쳐지게 되었으며, 이들은 종종 특정 시간대의 특정 가격 및 거래를 입력하는 과정을 누락하거나 수행하지 못하기도 했다. 인간의 오류와 느림은 가격을 배정하는 데 있어 옹호될 수 없고 “불투명한” 것으로, 혹은 임의적인 것으로 이해되기 시작했다.2

뉴욕 증권거래소의 경우에도 노동 문제가 있었다. 관리자들은 노동, 특히 저임금의 사무 노동을 관리하고 감시할 방법을 필요로 했다. 결과적으로, 1960년대에 컴퓨터화된 거래 데스크가 뉴욕 증권거래소에 도입되었다. 이 컴퓨터화된 시스템은 알고리즘적인 것, 또한 규칙에 얽매인 것으로 이해됐다. 관계자들은 컴퓨팅이 증권 산업을 규제로부터 구제할 것이라고 생각했다. 컴퓨터가 알고리즘적으로 규칙을 따른다면, 감독하거나 규제할 필요가 없어지리라.3

알고리즘의 합리성과 자기-규제에 대한 이런 신념은, 인간의 지능을 기계적이고 네트워크화된 것으로 재해석한 좀 더 오래된 신자유주의 전통에서 비롯되었다. 오스트리아 태생의 경제학자 프리드리히 하이에크(Friedrich Hayek)가 쓴 1945년의 글에 따르면,

합리적인 경제 질서에 관한 문제의 특수한 성격은, 우리가 활용해야 하는 환경에 관한 지식이 결코 집중되거나 통합된 형태로 존재하는 것이 아니라, 모든 별개의 개인들에 의해 보유되는 불완전하면서도 종종 모순적인 지식의 분산된 조각들(dispersed bits)로 존재한다는 사실에 의해서 정확히 결정된다. 따라서 사회의 경제문제는 (만약 “주어진(given)”이라는 말이 “데이터”에 의해 설정된 문제를 의도적으로 해결하는 단일한 정신에 주어진다는 의미로 받아들여진다면) 단순히 ‘주어진’ 자원을 배분하는 방법에 관한 문제가 아니다. 오히려 그 경제문제는, 오로지 개인들만이 알고 있는 상대적 중요성을 가진 목적들을 성취하기 위하여, 사회의 구성원 누구나에게 알려진 자원의 최선의 용도를 보장하는 방법에 관한 문제이다. 혹은, 좀 더 간단히 말하자면, 경제문제는 누구에게나 전체적으로 주어지지 않는 지식의 활용에 대한 문제이다.4

하이에크는 인간 존재가 주관적이고, 사리분별이 불가능하며, 주의력과 인지적 능력에 있어 근본적으로 제한적이라고 믿었다. 시장에 대해 하이에크가 이해한 바의 핵심에는, 세계를 완전히 표상하거나 이해할 수 있는 어떠한 단일한 주체, 정신, 혹은 중심 권위가 없다는 생각이 있었다. 그는 “경제적 산술이 시작되는 ‘데이터’는 단일한 정신에 ‘소여된’ 전체 사회를 위한 것이 아니다. … 그리고 그렇게 소여될 수도 없다”5고 주장했다. 그 대신에, 시장만이 대규모로 학습할 수 있으며, 분산된 자원과 정보를 가능한 한 최선의 방법으로 조정할 수 있도록 적절히 진화할 수 있다.

하이에크는 파시즘과 공산주의의 부상으로 이어진 인민 포퓰리즘의 실패라고 생각했던 것에 반응하면서 중앙 집중화된 계획이나 국가를 부인했다. 대신에, 그는 인간의 행위성과 시장 양자에 대한 다른 모델에 의지했다. 첫째, 하이에크는 시장이 공급과 수요의 일치에 대한 것이 아니라 정보의 조정에 대한 것이라 상정했다.6 그리고 둘째, 학습과 “지식의 사용”에 대한 하이에크의 모델은, 네트워크화된 지능이 시장에 구현되어 있다는 생각을 토대로 하고 있다. 이 시장은 개별 인간들의 이해범위 너머/바깥에서 지식을 창조하도록 해줄 수 있다.7 이것은 인구(populations)에 토대를 두고 있는 지능이다.

환경적 지능이라는 하이에크의 생각은, 신경망 모델의 발명자이자 “한데 연결된 세포들[뉴런들]은 함께 발화한다”는 이론으로 유명한 캐나다의 심리학자 도널드 O. 헵(Donald O. Hebb)의 연구로부터 직접 이어받은 것이다. 1949년에 헵은 『행동의 조직 Organization of Behavior』이라는 책을 발표했는데, 이 텍스트는 뇌가 세계에 대한 지식을 복잡한 네트워크나 뉴런들의 군집에 저장한다는 생각을 대중화했다. 헵의 연구는 기능적 신경가소성이라는 새로운 개념을 제시한 것으로 오늘날 유명한데, 이 개념은 부상을 당했거나, 팔다리를 잃었거나, 눈이 보이지 않거나, 폭발에 근접해 귀가 들리지 않게 된 군인 및 여타 사람들과 함께 작업하면서 발전됐다. 헵은 이 사람들이 자신의 감각적 질서에 변화를 겪는 동안 팔다리나 감각의 손실이 훈련을 통해 보상되고는 한다는 점에 주목했다. 따라서, 그는 뉴런들이 트라우마에 적응하고 새로운 능력을 만들어내기 위해 그 자체로 재배선할지도 모른다는 생각을 하기 시작했다.

뉴런의 재배선은 주의력에 대한 문제일 뿐 아니라, 기억에 대한 문제이기도 하다. 헵은 뇌가 대상에 대한 표기나 정확한 표상을 저장하는 것이 아니라 오히려 뉴런 발화의 패턴들을 저장한다고 이론화했다. 예를 들어, 아기가 고양이를 볼 때, 특정 집단의 뉴런이 발화한다. 아기가 더 많은 고양이를 볼수록, 특정한 일련의 자극이 더 많이 이 동물과 결부되며, “고양이”가 지각장에 들어오게 될 때 좀 더 동일한 뉴런 집합이 발화할 것이다. 이런 생각이 동시대의 신경망 학습을 위한 기반이다. 또한 이런 생각은 하이에크에게 영감을 주었는데, 하이에크는 1956년 『감각의 질서 The Sensory Order』라는 책에서 인간의 인지를 상상하기 위한 핵심 모델을 제공하는 것으로서 헵을 대놓고 인용했다. 하이에크는 자유주의적 주체라는 바로 그 생각을 다시 제작하기 위해서 뇌가 네트워크로 구성되어 있다는 생각을 사용했다. 하이에크의 주체는 합리적인 객관성을 지닌 주체가 아니라, 오히려 제한된 정보를 가지고 있고 객관적 결정을 내릴 수 없는 주관적인 주체였다.

하이에크가 냉전시기 제시했던 개념, 즉 알고리즘적이고, 반복 가능하고, 연산적인 의사결정이라는 개념은 18세기의 민주적 혁명 이래로 특권을 부여 받았던 의식적이고, 정서적이고, 정보에 입각한 의사결정 모델이 아니었다.8 하이에크는 인간의 행위성과 선택을, 정보에 입각한 기술관료적 지침이나 오랫동안 주권 개념과 연결되어 왔던 합리적 의사결정을 행할 수 있는 자유로 재개념화하지 않았다. 오히려, 그는 행위성을 시장이나 네트워크의 일부가 될 수 있는 자유로 재공식화했다. 그는 시장조성과 정부에 대한 집합적 혹은 사회적 모델에 토대를 둔 경제이론 혹은 정치이론이 다수보다는 소수의 정책 입안자와 정부 관리의 이성과 객관성을 특권화하고 개인의 행동 능력을 억누르는 데 있어 결함이 있다는 점을 분명히 했다. 따라서 자유는 합리적이고 객관적인 의사 결정의 결과가 아니라 국가에 의한 강압으로부터의 자유, 혹은 선택된 경제 활동과 시장으로부터의 추방이라고 하이에크는 설명했다. 자유에 대한 이런 해석은 시민권과 어퍼머티브 액션(affirmative action)과 관련된 동시대의 정치에 있어 심각한 함의를 지닌다.9

기계들

신자유주의 이론은 시장 그 자체가 이성이나 일종의 주권을 소유할 가능성을 사실로 받아들였다. 이 이성은, 인간의 행위들을 계획, 그리고 아마도 정치 없이도 더 큰 집단에 네트워크로 연결하는 것으로부터 구축된다. 전후 기간 동안 커뮤니케이션 과학과 컴퓨팅이 인간의 마음에 대한 모델을 채택한 것처럼, 많은 인문 과학, 사회 과학, 자연 과학들은 시장, 기계, 인간의 마음에 대해 이해하려는 노력의 측면에서 컴퓨팅과 관련된 커뮤니케이션과 정보의 모델에 의존하게 되었다. 게임 이론에 내재되어 있는 것과 같은 세계에 대한 모델들은 자유주의적인 인간 이성과 분리된 합리성에 대하여 부상하고 있던 생각들을 반영했다. 정치적이고 경제적인 시스템을 포함해, 시스템을 관리하는 것은 정보 처리와 분석의 문제로서 이해되기 시작했다.10

1956년, 일련의 컴퓨터 과학자, 심리학자, 그리고 여타 과학자들은 학습의 기계적 형식을 개발하려는 프로젝트에 착수했다. 1955년 다트머스 대학(Dartmouth College)의 한 워크샵을 위한 제안서에서, 존 맥카시(John McCarthy)는 이 새로운 개념에 “인공 지능”이라는 이름을 붙였다. 마빈 민스키, 내서니얼 로체스터(Nathaniel Rochester), 워런 맥컬러(Warren McCulloch), 로스 애쉬비(Ross Ashby), 클로드 섀넌(Claude Shannon)을 포함한 많은 참가자들이 기호적이고 언어적인 과정에 초점을 맞췄다면, 한 모델은 뉴런에 초점을 맞췄다. 심리학자인 프랭크 로젠블랫(Frank Rosenblatt)은 비인간 동물의 학습이든 아니면 인간이나 컴퓨터의 학습이든 간에, 학습은 인간 뇌의 기본 구조를 시행하는 인공적이고 인지적인 디바이스에서 모델링될 수 있다고 제안했다.11

다트머스 프로그램에 제출됐던 초기 논문에서, 로젠블랫은 “퍼셉트론(perceptron)”이라는 생각을 상세히 하고 자신의 동료들과 거리를 둔다. 그가 주장하길, 이런 과학자들은 “지각과 기억 같은 기능들이 실제로 뇌에 의해 어떻게 수행되는지 보다는, 이런 기능들이 모종의 결정론적 시스템에 의해 어떻게 성취될 수 있는가의 문제에 주로 관련“되어 있다. 그가 논하길, 이런 접근법은 규모의 문제와 생물학적 체계의 창발적 속성을 근본적으로 무시한다. 대신에, 로젠블랫은 그가 헵과 하이에크의 공으로 돌렸던 네트워크화된 인지 및 신경망의 이론을 자신의 접근법의 토대로 삼았다.12 로젠블랫에 따르면, 뉴런들은 인지적 투입물을 분류하는 네트워크 내에 존재하는 순전한 스위치 혹은 노드이며, 지능은 오로지 군집(population)의 수준에서만 그리고 뉴런들 간의 상호작용의 패턴을 통해서만 창발한다.

헵 스타일의 네트워크 이론에 토대를 두고 있는 동시대의 신경망은 동일한 원리에서 작동한다. 이 원리에서, 동일한 자극에 반복적으로 노출된 네트워크의 집단은 함께 발화하도록 훈련되며, 각각의 노출은 네트워크가 함께 발화해 대상을 “인식”할 통계적 가능성을 증가시킨다. 이때 지도 “학습”에서, 네트워크는 자신의 결과물과 애초의 투입물을 비교함으로써 교정될 수 있다. 이것의 주요한 특성은, 투입물이 존재론적으로 정의되거나 표상될 필요가 없다는 점이다. 이것이 의미하는 바는, 일련의 네트워크화된 기계들은 고양이가 “무엇”인지 설명해야 할 일 없이도 고양이를 식별할 수 있게 된다는 것이다. 오직 연계의 패턴들을 통해서, 감각 반응은 창발한다.

그러므로 학습의 열쇠는 “자극의 대규모 샘플”에 노출되는 것이다. 로젠블랫이 강조했듯 이는 학습의 본질을 “상징적 논리가 아닌 확률 이론의 관점에서” 접근하는 것을 의미했다.13 퍼셉트론 모델은 마치 시장과 같은 기계 시스템이 개별 주체가 인식할 수 없는 것을 인식할 수 있을 것이라 제안한다.14 각각의 인간 개인이 그들이 노출되는 외부 자극의 특정한 집합에 국한되어 있는 반면에, 컴퓨터 퍼셉트론은 이와 대조적으로 그저 한 개인이 아니라 인간 개인들로 이루어진 거대한 군집의 판단과 경험의 결과인 데이터를 이용할 수 있다.15

심리학에서의 전임자들과 마찬가지로, 로젠블랫과 하이에크 모두에게 학습이라는 관념은 시스템이 비의식적으로 혹은 자동적으로 변화하고 적응할 수 있다는 생각을 전달하는 것이었다. 이런 모델에 담긴 핵심적 생각은, 한 문제의 부분들에서 행해지는 작은 작동들이 그 부분들의 합보다 더 큰 집단으로 뭉쳐져 표상이 아닌 행위를 통해서 문제들을 해결할 수 있다는 것이었다. 하이에크와 로젠블랫 모두 정보 이론, 특히 커뮤니케이션을 열역학의 관점에서 자리매김하는 사이버네틱스로부터 자원을 얻는다. 이 이론에 따르면, 다른 규모들에서 시스템은 오직 확률적으로만 그 시스템의 부분들하고 연관된다. 따라서 개별 구성요소들을 계산하는 것은 전체 시스템의 행위를 표상하거나 예측할 수 없다.16

“표상”에 대한 이런 부정은 더 큰 데이터 집합을 향한 욕망, 그리고 적어도 이론적으로는 데이터에 의해 추동될 신경망의 비지도 학습을 향한 욕망을 부채질하는 것으로 계속된다. 하이에크 그 자신이 점차 (인간의) 의식 없이도 계산될 수 있는 데이터가 풍부한 세계라는 가상을 지지했다면, 로젠블랫의 퍼셉트론은 이 이론이 함축하고 있는 인간 주체성, 생리학, 심리학 및 경제학의 재구성과 재조직을 기술적으로 표명한 것이었다.17 양자 모두 정부를 통해서가 아니라 인구/군집의 규모에서 이루어지는 기술적 의사결정이 포퓰리즘의 위험이나 인간적 판단의 오류를 완화해줄 수 있다는 믿음의 결과였다. 결과적으로, 새천년의 전환기에 신경망은, 마음 내부에서부터 전자거래 플랫폼과 글로벌 시장의 행성적 네트워크에 이르기까지의 규모를 조정할 수 있는 네트워크화된 의사결정이라는 생각(및 이데올로기)의 전형이 되었다.

파생

전통적으로 자산이나 주식을 매수할 수 있는 옵션의 가격이 얼마여야 하는지 결정하는 일은 거래자들에게 어려운 일이었지만, 1970년대까지 주식을 매수할 수 있는 옵션의 가치는 반드시 기초 주식 자체의 기대 수익률과 관련이 있을 것이며, 이는 다시 주식을 발행하는 회사의 건전성과 수익성의 함수가 될 것이라 가정되었다.18 이런 이해는 가치의 객관적 측정을 전제할 뿐만 아니라, 모델 자체가 세계 어딘가에 있는 실재하는 무언가를 표상하거나 추상한다고 전제한다.

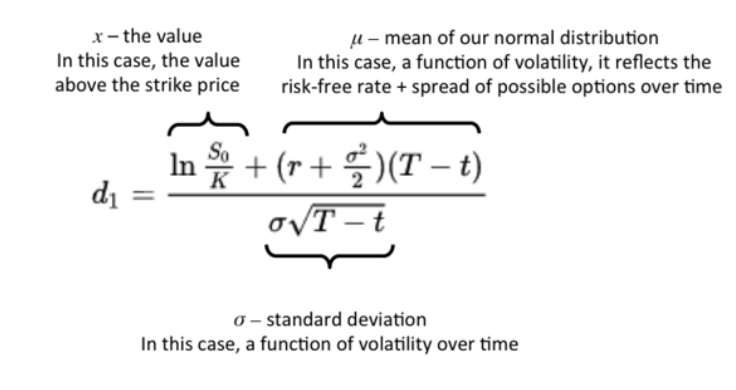

1973년, 블랙과 그의 동료 마이런 숄즈, 로버트 머튼(Robert Merton)은 옵션 가격을 미래와 연계시키는 새로운 방식을 재공하기 위해 블랙-숄즈 옵션가격 모델을 내놓았다.19 금융의 역사에서 이 모델을 유일무이한 것으로 만들었던 것은, 이 모델이 옵션의 가격을 옵션 만기일에 있음직한 기초 자산의 가치에 대한 어떠한 예상으로부터도 분리시켰다는 것이다. 오히려 블랙과 숄즈에게 핵심적인 가치는 주식의 예상 변동성이었고, 이는 시간이 지남에 따라 가격이 오르내리는 것을 의미했다. 주식의 예상 변동성은 그 주식을 발행하는 회사의 추정된 수익성의 함수가 아니라, 그 대신에 투자시장 전체의 함수였다.20 다른 말로 하면, 블랙-숄즈 옵션가격 모델은 기초 자산의 “실물(real)” 가치가 아니라 주식과 시장 전체가 맺고 있는 관계에 관심이 있었다.

숄즈와 블랙은 1960년대 후반 투자 회사를 위해 컨설팅을 하면서 같이 작업하기 시작했는데, 이 투자 회사는 컴퓨터를 현대 포트폴리오 이론에 적용하고 차익거래를 자동화하는 것에 관여했다.21 숄즈와 블랙은 옵션가격 방정식을 도전적으로 제시했던 글인 「옵션가격 책정과 기업의 부채」의 시작을 다음과 같이 연다. “만약 시장에서 옵션가격이 정확하게 책정된다면, 롱/숏 포지션의 포트폴리오를 만듦으로써 수익을 확보하는 것은 불가능할 것이다.” 다른 말로 하면, 사람들이 수익을 얻기 때문에 옵션가격은 정확하게 책정될 수 없으며, 따라서 잘못된 가격 책정―즉, 불완전한 정보 전송―은 시장의 작동에 필수적이어야 한다. 이는 또한 (가령, 기초 자산의 실물 가치를 결정하려고 시도함으로써) 하나의 옵션에 할당된 위험을 결정하는 데 있어서 원칙적으로는 거래자가 “합리적”일 수 없다는 것을 의미했다. 결과적으로, 합리적인 거래자의 통찰은 자산가격을 책정하는 데 보다는 주식의 변동성을 측정하는 데 있어서 더 중요할 수도 있었다.

블랙-숄즈 옵션가격 모델은 당대의 신경망 이론과 신자유주의 경제이론에 내재해 있던 가정을 미래에 베팅하는 금융 도구로까지 효과적으로 확장시켰다. 이들이 추론하길, 주식은 일종의 기초가 되는 경제적 현실의 대리자나 표상이라기보다는, 물속에 있는 무작위적이고 열역학적인 입자들의 움직임처럼 행동한다. 시장은 노이즈로 가득하며, 그리고 거래자를 포함하는 행위자들은 담보의 가격과 기초 자산의 “실물” 가치 간의 관계를 알지 못하며 알 수도 없다. 하지만 행위자들이 자신들의 지식의 한계를 인식한다면, 이들은 자신들이 알 수 있는 것에 집중할 수 있다. 이것은 즉슨, 하나의 주식 가격이 시간에 따라 어떻게 변동하는지, 그리고 이런 변동이 다른 주식 가격의 변동과 어떻게 연계되는가에 대한 것이다. 블랙과 숄즈는 시장의 모든 주식은 독립적으로 움직인다고, 또한 엔트로피와 엔탈피 같은 정보의 측정단위가 주식의 가격들이 서로에게 “신호를 보내는” 방식에도 적용될 수 있으리라고 가정했다. 이들의 혁신은, 옵션의 가격을 매기기 위해서는 자산의 현재 가격과 가격의 변화만 취하면 된다고 가정하고 주가의 완전한 분포를 계산해내는 것이었다.22

논문의 출간 이후 몇 주 이내에, 수많은 기업들이 그런 가격 책정 방정식을 위한 소프트웨어를 제공하게 되었다.23 부분적으로, 이런 현상은 그 모델이 방정식을 알고리즘적 실행에 적합하게 만든 방식으로 커뮤니케이션과 정보 이론을 계산과 결합시킨 사실의 결과였다. 사람들이 블랙과 숄즈를 따라 더 복잡한 파생금융 도구들을 만들면서 컴퓨터는 가격 변동성에 대한 데이터를 획득하고 옵션가격을 계산하는 데 있어 필수적인 것이 되었다. 오늘날의 산업계 전체, 그리고 금융 시장은 수학적인 커뮤니케이션 이론에서와 같이 엔트로피와 변동을 문자 그대로 측정하게 된 이런 혁신과, 노이즈에 대한 새로운 이해, 즉 시장에는 왜곡되거나 자의적인 많은 신호들이 존재한다는 가정에서 태어났다. 결과적으로 파생금융 시장은 지난 25년 동안 매년 약 25%씩 대규모로 성장하여 현재는 세계 GDP의 20배를 넘어섰다.24

이런 금융계의 혁신 뒤에는 철저히 억압된 지정학적 역사 또한 존재한다. 파생금융 가격 방정식은 브레턴우즈, 시민권, 탈식민화의 종말과 OPEC 석유 위기 이후 등장했으며, 언급한 것들은 당시 일어났던 주요한 전 지구적 변화 중 일부일 뿐이다. 그런즉 블랙-숄즈 모델은 정치, 통화, 그리고 상품 시장에 있어서의 극단적 변동성을 길들이거나 모면하려는 시도로서 여겨질 수 있다. 헤지펀드(hedge funds) 같은 새로운 금융 기술 및 제도는 말 그대로 베팅을 “울타리 짓기(hedgd)” 위해서, 위험이 재할당되고, 탈중심화되고, 네트워크화되는 것을 보장하기 위해서 만들어졌다. 파생금융 가격책정 도구는 특히 1970년대 OPEC 석유 및 석유 달러 위기 같은 사건에서 기인한 변동성과 인플레이션을 다루기 위해 등장했다. 단기베팅, 신용스왑 및 선물시장과 같은 파생금융 기술을 통해, 위험한 베팅은 좀 더 안전한 베팅과 결합되는 동시에 여러 영역과 시간에 걸쳐 분산되었다. 기업, 정부, 금융업자는 외관상 알기 어렵고, 이름 붙이기도 어려우며, 수량화하기도 힘든 위험에 직면하여 이런 불확실성 관리의 테크닉들에 몰려들었다.25 예측의 불가능성, 인간의 의사결정이 가진 주관적 본질, 그리고 전 지구적인 미디어 시스템의 전자 네트워킹 모두 당대의 정치-경제적 투쟁을 회피하는 동시에 미래에 대한 베팅의 새로운 형식을 위한 인프라구조가 되었다.

모델과 기계들

신자유주의 경제학은 계획되고 완벽히 통제가능한 정치적 (그리고 잠재적으로는 전체주의적인) 질서라는 생각에 맞서기 위해 종종 세계를 자기조직화하는 적응 시스템으로 이론화한다. 이 이데올로기 내부에서, 시장은 신성함 혹은 생물학적 결정론에 가까운, 우연과 창발을 위한 역량을 띠게 된다. 물론, 의식이나 계획을 통해서는 아니지만 말이다. 진화는 개별 인간의 자유의지적 행동이나 합리적 의사결정에 반하는 것으로 상상된다. 즉, 진화는 시장(이나 기계)를 통한 네트워크화된 학습의 결과다.26 인간 주체성과 지능이 가지는 이런 네트워크화된 “본질/자연(nature)”은 역사적 설명가능성이나 구조에 반하는 논의의 역할을 할 수 있다. 만약 인간이 주관적이라면, (지금은 동일한 것이 된) 사회나 시장의 구조를 그 누구도 객관적으로 지각할 수 없을 것이다. 따라서, 역사적 혹은 구조적 부정의는 의식적 계획을 통해서는 표상되거나 다루어질 수 없다. 시장의 행위를 통해서는 그렇게 할 수 있지만 말이다. 선택이나 결정을 조작하려는, 방향이 정해진 노력 혹은 의식적인 노력이 자유와 지능에 대한 침해로 여겨진다는 것에 담긴 함의는 다음과 같다. 방향이 정해진 계획은 “학습”하고 진화할 수 있는 시장의 능력을 막는 장애물이라는 것이다.

시민권 그리고 정의 및 형평의 인종적, 성적, 퀴어적 형식들에 대한 요구라는 역사적 맥락에서 등장한 (소위 어퍼머티브 액션이라 할 수 있는) 국가 개입 혹은 계획에 대한 부인은 신경망과 금융 도구의 형상에서 자연화 되어왔다. 우리는 기계와 시장이 서로를 당기는 이런 세계 모델에 동조되었다. 하지만, 이런 모델은 서로 맺는 관계들과 세계를 재제작할 수 있는 잠재력 역시 갖고 있을지도 모른다. 문화 이론가 랜디 마틴(Randy Martin)이 주장했듯, 알고리즘 금융과 파생 금융은 그 자신을 사회적인 (재)생산 과정으로부터 분리하기보다는 점점 증가하고 있는 부채와 불안정성의 상호 관련성, 전 지구화, 사회화를 실제로 보여준다. 이질적인 행위와 객체들을 거래를 위해 재할당된 위험들의 단일한 조립체로 함께 묶음으로써, 새로운 시장 기계는 우리로 하여금 서로에게 더 많은 부채를 지게 만들었다. 따라서 정치적이고 윤리적인 문제는 다음과 같은 것이 되었다. 신자유주의 경제학의 엄격한 시장 논리에 덜 순응적인 새로운 방식으로 어떻게 상호 부채상태를 활성화할 수 있을까?27

우리의 기계들이 마침내 눈에 보이게 만든 것, 그리고 아마도 항상 그곳에 있었던 것, 즉 외관상 자연스럽다고 여겨지는 사유와 지각들의 사회-정치적인 본성을 인식하는 것에 미래가 놓여 있다. 모든 시장 붕괴, 모든 서브프라임 모기지 사건은 사회적 구성성 그리고 자연 혹은 신성의 힘으로서의 시장에 대한 우리의 믿음을 유지시키기 위해 그것이 취하는 (미학적, 정치적, 경제적) 작업을 드러낸다. 또한 미디어와 불가피성의 서사를 통해 미적으로 매끄러워지지 않는다면, 이런 사건들은 우리의 기계들이 어떻게 그렇게 많은 사람들을 불안정성 속에 한데 연결시켰는지를 인식할 수 있도록 한다. 이런 국면들의 잠재적인 정치는 아직 실현되지는 않았지만, 그러한 노력들은 계속 있어 왔다. 몇 가지만 언급하자면, 점령하라 시위에서, 좀 더 최근으로는 2019년의 흑인의 생명은 소중하다 운동이나 칠레의 반(反)긴축정책 저항과 같이 시민권, 인종적 형평성, 그리고 환경적 정의를 위한 운동들에서 말이다. 만약 모든 컴퓨터 시스템이 프로그래밍되어 있다면, 따라서 계획된 것이라면, 우리는 세계를 생각하고 지각하는 우리의 방식이 가지는 의도적이고 따라서 변형 가능한 본질과 맞서 싸워야만 한다.

- Fischer Black, "Noise," The Journal of Finance 41, no. 3 (1986). [본문으로]

- Devin Kennedy, "The Machine in the Market: Computers and the Infrastructure of Price at the New York Stock Exchange, 1965–1975," Social Studies of Science 47, no. 6 (2017). [본문으로]

- 같은 문헌. [본문으로]

- Friedrich Hayek, "The Use of Knowledge in Society," The American Economic Review XXXV, no. September (1945): 519-20. [본문으로]

- 같은 문헌. [본문으로]

- 역사가 필립 미로프스키가 말했듯, 이는 정보 경제에 대한 동시대적 관념을 향한 중대한 첫 걸음이었다. Philip Mirowski, Machine Dreams: Economics Becomes a Cyborg Science (Cambridge: Cambridge University Press, 2002); "Twelve Theses Concerning the History of Postwar Neoclassical Price Theory," History of Political Economy 38 (2006). [본문으로]

- “전체가 하나의 시장으로서 작용할 수 있는 것은, 그 구성원들이 장(場) 전체를 조사하기 때문인 것이 아니라, 그들의 제한된 개별적 시각장이 충분히 중첩되어 많은 매개자들을 통해 관련 정보가 모두에게 교통되기 때문이다.” Hayek, "The Use of Knowledge in Society," 526. [본문으로]

- Paul Erickson et al., How Reason Almost Lost Its Mind: The Strange Career of Cold War Rationality (Chicago: University Of Chicago Press, 2015). [본문으로]

- Friedrich Hayek, The Constitution of Liberty, 2011 ed. (Chicago: University of Chicago Press, 1960). [한국어판: 프리드리히 A. 하이에크, 자유헌정론, 최지희 역, 자유기업원, 2023년.] [본문으로]

- Orit Halpern and Robert Mitchell, The Smartness Mandate (2023 출간예정). (역자: 이 책은 이 글의 필자가 로버트 미첼과 함께 공저한 책인데, 실제로는 2022년에 출간되었다.) [본문으로]

- Frank Rosenblatt, Principles of Neurodynamics: Perceptrons and the Theory of Brain Mechanisms. (Washington D.C.: Spartan Books, 1962). [본문으로]

- 같은 문헌, 5. [본문으로]

- Frank Rosenblatt, Principles of Neurodynamics: Perceptrons and the Theory of Brain Mechanisms (Washington, D.C.: Spartan Books, 1962), 386-408. [본문으로]

- "The Perceptron: A Probabilistic Model for Information Storage and Organization in the Brain," Psychological Review 65, no. 6 (1958): 288-89. [본문으로]

- 같은 문헌, 19-20. [본문으로]

- 하이에크의 사유에 있는 비의식적 성장과 진화라는 관념을 생산하는 데 있어 사이버네틱스와 시스템 이론이 미친 영향을 보기 위해서는 다음의 문헌을 참고하라. Paul Lewis, "The Emergence of 'Emergence' in the Work of F.A.Hayek: A Historical Analysis," History of Political Economy 48, no. 1; Gabriel Oliva, "The Road to Servomechanisms: The Influence of Cybernetics on Hayek from the Sensory Order to the Social Order," Research in the History of Economic Thought and Methodology , no. 161-198 (2016). [본문으로]

- 그는 분명히 알프레드 노스 화이트헤드(Alfred North Whitehead)의 말을 인용하길 좋아했다. “우리가 하고 있는 일을 생각하는 습관을 우리가 길러내야 한다는 것은 … 완전히 잘못된 뻔한 말입니다. 정확히 그 반대입니다. 문명은 우리가 생각하지 않고도 수행할 수 있는 중요한 작동의 수를 확장함으로써 진보합니다.” Alfred Moore, "Hayek, Conspiracy, and Democracy," Critical Review 28, no. 1 (2016):50. 필자는 하이에크, 민주주의, 정보를 둘러싼 논쟁들 대부분에 대한 무어의 훌륭한 논의에 빚을 지고 있다. 이 인용문은 하이에크의 "The Use of Knowledge in Society"에서 발췌한 것이다. [본문으로]

- 19세기와 20세기 초 가격책정 옵션을 위한 모델에 대한 설명으로는 다음을 보라. MacKenzie, 37-88. [본문으로]

- 파생금융 가격책정 모델의 공식화에 대한 공은 세 명의 남성에게 가장 자주 돌려지고는 한다. 한 명은 블랙으로, 인공 지능의 선구자 마빈 민스키에 의해 훈련을 받은 응용 수학자다. 마이런 숄즈는 유진 파마 아래에서 박사 학위를 따고 MIT에 합류하게 된 시카고대 출신의 캐나다계 미국인 경제학자다. 그리고 로버트 머튼은 MIT에서 훈련받은 또 다른 경제학자다. 이들은 블랙-숄즈-머튼 파생금융 가격책정 모델을 개발했다. 글로벌 금융화의 책임을 이 세 인물에게만 돌리는 것은 말도 안 되지만, 이들의 역사는 새로운 연산 테크닉들이 지정학적-환경적 변화를 다루기 위해 생산된 상황에 대한 거울의 역할을 한다. 여기를 보라. George G. Szpiro, Pricing the Future: Finance, Physics, and the 300 Year Journey to the Black-Scholes Equation, vol. Kindle Edition (New York: Basic Books, 2011), 116-17. [본문으로]

- 1975년에 블랙은 이렇게 말했다. “저의 초기 변동성 추정치는 주가와 배당금에 대한 10년간의 일일 데이터를 기반으로 하지만, 더 최근의 데이터에 더 가중치를 부여하고 있습니다. 매달, 저는 추정치를 업데이트합니다. 대략적으로 말해서, 지난달의 추정치는 5분의 4의 가중치를 갖게 되며, 가장 최근 달의 실제 변동성은 5분의 1의 가중치를 갖게 됩니다. 저는 또한 주식에 대한 옵션가격의 수준에서 제안된 대로, 주식의 변동성의 변화, 주가가 움직이는 방향, 변동성에 대한 ‘시장의 추정치’를 어느 정도 활용합니다.” (Black 1975b, p. 5, cited in MacKenzie 321, note 18.) [본문으로]

- “포트폴리오”는 추정된 위험도가 다양하고 특정 수준의 전반적인 위험에 대해 수익을 극대화하는 것을 목표로 하는 다양한 투제의 집합체이다. [본문으로]

- 로버트 머튼은 연속적인 시간 개념을 추가해 가격 곡선을 매끄럽게 하기 위해 도함수 방정식을 생각해냈다. 마지막 방정식은 기본적으로 정규 곡선과 브라운 운동을 병합한 것이다. Satyajit Das, Traders, Guns, and Money: Knowns and Unknowns in the Dazzling World of Derivatives (Edinburgh: Prentice Hall: Financial Times, 2006), 194-95. [본문으로]

- MacKenzie, An Engine, Not a Camera How Financial Models Shape Markets, 60-67. [본문으로]

- Michael Schaus, "Narrative and Value: Authorship in the Story of Money," Proceedings of RSD7, Relating Systems Thinking and Design 7, 23-26 Oct 2018, Turin, Italy , fig. 18. 여기를 보라. https://www.researchgate.net/figure/GROWTH-OF-GLOBAL-DERIVATIVE-MARKET-SINCE-1998-Globally-the-notional-value-of-all_fig12_328411995. [본문으로]

- 주목할 만한 점은 글로벌 경제의 금융화를 개시했던 블랙-숄즈 파생금융 가격 방정식이 1973년에 도입되었다는 점이다. 이런 연결고리와 보험 및 도시 계획 분야에 대한 훌륭한 요약으로는 이 문헌을 보라. Kevin Grove, Resilience (New York: Routledge, 2018). [본문으로]

- Joshua Ramey, "Neoliberalism as a Political Theology of Chance: The Politics of Divination," Palgrave Communications (2015). [본문으로]

- Randy Martin, “What Difference do Derivatives Make? From the Technical to the Political Conjuncture”, Culture Unbound, Volume 6, 2014: 189-210. [본문으로]